Кто такие в полисе ОСАГО страхователь и собственник – это разные лица или нет?

Статистика на сегодняшнем рынке страхования гражданской ответственности владельцев ТС показывает, что не всегда непосредственный владелец машины пользуется своим транспортом как реальный владелец.

Очень часто бывает так, что покупает автомобиль один человек, а пользуются данным транспортом другие (дети, внуки, родственник, сослуживцы и т.д.).

Именно такую ситуацию мы и разберем в статье представленной ниже.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Разные ли это лица или всегда одно?

Очень часто наши автолюбители путают два понятия – собственник авто и страхователь. Многие также задаются вопросом, а возможно ли оформить сделку по страхованию гражданской ответственности без участия владельца авто. Принято считать, что такая сделка заключается страховой компанией лишь в присутствии хозяина машины.

Но данное мнение в корне неправильно. Собственником авто и человеком с кем страховая заключает договор, может быть одно и то же лицо, а могут быть и разные лица.

Для владельца авто и для лица, заключающего договор страхования с СК в бланке договора предусмотрены разные графы.

И это в свою очередь, значит, что оформить договор с СК может другое лицо, без присутствия владельца.

Кто может быть страхователем по ОСАГО?

Лицом, заключающим договор с СК, может стать абсолютной любой из водителей, который имеет право управлять данным автомобилем, т.е. вписан в страховку. Присутствие самого владельца автомобиля при оформлении договора вовсе не обязательно, но его имя нужно будет вписать в договор автогражданской ответственности.

Тот, кто вносит плату за заключение данного договора автогражданской ответственности, тот и становится страхователем.

На человека, заключившего со страховой договор также распространяется страховое покрытие в случае ДТП.

Для человека, который является владельцем транспортного средства, вписываться в полис автогражданской ответственности в качестве водителя необязательно.

Следует учитывать, что все последующие корректировки в полис автогражданки будет вносить лишь страхователь, владелец авто в этом случае сделать этого не сможет. Т.е. если понадобится вписать в страховку еще одного водителя, то в страховую компанию следует ехать не собственнику авто, а именно страхователю.

При оформлении страховки человек, не являющийся собственником авто, обязан иметь доверенность от собственника, такой документ понадобится и для внесения последующих изменений.

Вы можете оформить страховку не на владельца машины и в случае оформления полиса в электронном виде (об электронных полисах можно почитать тут).

Роль в оформлении полиса

Одной из сторон сделки, является страхователь, а второй стороной является СК.

Именно страхователь (либо лицо, которому была выдана доверенность от имени страхователя) имеет право вносить поправки в договор и расторгать его (о нюансах досрочного расторжения договора мы писали здесь).

Собственник авто, в отношении которого заключался договор между страхователем и СК, такими полномочиями не обладает, несмотря на тот факт, что авто находится в собственности у данного гражданина.

Да, данные владельца авто также указываются в бланке ОСАГО, но сама страховка принадлежит страхователю, так как он за нее заплатил (о том, для чего эта страховка нужна, мы рассказывали тут).

Какими правами обладают?

В компетенции владельца машины, находятся все действия, которые связаны с получением страховой выплаты в случае ДТП.

Внимание! При ДТП гражданин, который приобрел в СК страховку на машину, уже не может ничего решить если, конечно не имеет доверенности от владельца на предоставление его интересов.

Процесс по восстановлению поврежденного имущества основывается на действиях того, кому это имущество принадлежит на правах собственности.

Права этих двух лиц, можно поделить таким образом:

- Страхователь.

- Вправе вносить коррективы в состав допущенных к управлению данной машиной водителей.

- Вносить необходимые корректировки при замене владельца.

- Может осуществлять продление страхового договора в течение года.

- Может без согласования с собственником, расторгнуть договор страхования и получить неиспользованную часть оплаченной страховой премии.

- Человек заключивший договор может вносить в него изменения касающиеся технических параметров (замена VIN кода и т.д.).

- А также может вносить коррективы относительно заявленных условий эксплуатации.

- Собственник.

- Оформляет и подает заявление в СК о наступлении страхового случая.

- Принимает решение относительно вида и размера компенсации причиненного ущерба.

- Владелец имущества получает денежные средства, компенсирующие ущерб.

- Может предъявлять в СК претензии относительно суммы компенсации и по качеству проведенного ремонта.

- Должен быть ознакомлен со страховым актом и другими документами в СК.

Если владелец авто и лицо, заключившее сделку, это одно и то же лицо, то такого рода разделение становится, как вы понимаете, неактуальным.

Но если владелец машины и страхователь это разные люди, то данные позиции необходимо учитывать при заключении договора автогражданской ответственности.

Кто такой собственник?

В графе собственник в документе ОСАГО указывается то лицо, которое приобретало данное имущество. Собственником является человек, который приобрел данное имущество в собственность.

Основное отличие

Отличие собственника от страхователя заключается в следующем:

- Страхователь – человек, приобретающий в СК продукт страхования, оплачивает взнос по договору автогражданской ответственности, однако в случае ДТП, право на получение страховой выплаты получает владелец авто. А также данное лицо не имеет права распоряжаться данным имуществом (если у него нет нотариально заверенной доверенности от собственника).

- Собственник машины, является владельцем данного имущества, но при этом не имеет права вносить какие-либо корректировки в документ по страхованию или расторгать его.

Другими словами, человек, заключивший сделку с СК – это собственник страхового договора, а собственник – это владелец автомобиля. Собственником авто и человеком, заключившим сделку страхования, может выступать одно и то же лицо.

В заключение, хочется затронуть тему относительно несправедливых претензий в адрес СК. Очень часто встречаются ситуации, когда люди пытаются побудить страховщиков к неправомерным действиям. Иногда представлять интересы лица, которое осуществляло страхование, пытаются его родственники или третьи лица.

Даже при наличии полиса страхования у человека, вписать его в страховку в качестве водителя страховщик не имеет права без разрешения страхователя.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Как оформить страховку на автомобиль

Обязанность по страхованию автомобиля возлагается на его владельца при покупке транспортного средства (ФЗ № 40, ч. 2, ст. 4).

В Российской Федерации есть два вида автострахования:

- Обязательное («автогражданка»). При таком страховании возмещаются убытки той стороне, которая пострадала в результате аварии. Если Вы, например, въехали в чужое авто, то все расходы на восстановление и ремонт транспортного средства покроет страховая компания.

- Добровольное. Это страхование позволяет защитить имущество от угона, порчи и др. Если Ваше транспортное средство было повреждено в результате ДТП, хулиганских действий или пожара, то все убытки Вам возместит страховая компания.

ОСАГО на новый автомобиль можно приобрести прямо в автосалоне. Это возможно, если у компании есть страховые агентства-партнеры. Также пройти процедуру страхования Вы можете на портале Госуслуг или онлайн на сайте выбранной страховой компании.

Виды страхования авто

✔ КАСКО. Это основная разновидность добровольного автострахования. Имея такую страховку, Вы получите возмещение ущерба в случае хищения, порчи или полной гибели транспортного средства. Все убытки возмещаются на основании заранее установленных страховых сумм. Перечень страховых случаев определяется типом договора и условий, которые предлагает конкретная страховая компания.

КАСКО обладает следующими преимуществами:

- Собственник авто вносит платеж один раз – страховое агентство возмещает убытки на протяжении всего срока страхования.

- При ДТП ущерб будет компенсирован вне зависимости от того, кто был виновником аварии.

- Полная страховка КАСКО позволяет гарантировать надежную защиту Вашего автомобиля от любых имущественных рисков.

Единственный минус КАСКО – достаточно высокая стоимость.

✔ Обязательный страховой полис ОСАГО – это документ, который подтверждает договор между водителем и страховой компанией и является основанием для возмещения ущерба при ДТП, виновником которого был признан этот водитель. Это значит, что страховая компания оплатит урон, который Вы нанесли другим автовладельцам.

ОСАГО устанавливается федеральными структурами, но агентства могут делать скидки или же взимать выплаты за дополнительные услуги в рамках договора ОСАГО.

✔ ДОСАГО – это фактически дополнение к ОСАГО. Страховка помогает покрыть расходы тогда, когда размер нанесенного ущерба больше, чем сумма, которая предусмотрена полисом ОСАГО: 400 тысяч рублей за вред, причиненный имуществу, 600 тысяч рублей за ущерб, нанесенный жизни и здоровью пострадавшего. ДОСАГО приобретается только вместе с ОСАГО.

✔ Страхование от несчастного случая. В этом случае объектом страхования является не автомобиль, а здоровье человека. К страховым случаям относят тяжелые ранения, травмы, повреждения, которые приводят к потере трудоспособности или даже к летальному исходу (в этой ситуации выплаты предназначаются для семьи пострадавшего). Помощь Вы можете получить по полису обязательного медицинского страхования.

✔ Зеленая карта» – это полис, который понадобится водителям, выезжающим в страны Шенгенского соглашения. Это аналог российского ОСАГО, без которого пересечение границы запрещено. В случае ДТП на территории стран Шенгенской зоны «Зеленая карта» поможет возместить убытки пострадавшим.

ГК FAVORIT MOTORS – официальный дилер KIA в России – предлагает Вам услуги автострахования на выгодных условиях. После покупки нового автомобиля в салонах компании в Москве Вы можете оформить КАСКО, ОСАГО, ДОСАГО, а также застраховать транспортное средство только от угона или от ущерба. Рассчитать страховку можно онлайн. Для этого нужно указать личные данные и характеристики авто (марка, модель, стоимость и комплектация).

Сроки оформления страхового полиса

Согласно законодательству, в течение 10 дней после приобретения машины (отсчет ведется с даты, зафиксированной в договоре купли-продажи) покупатель может легально передвигаться на ней без страховки. За это время водитель должен выбрать страховую компанию и оформить полис, если по каким-либо причинам это не удалось сделать в автосалоне.

Однако есть и некоторые нюансы:

- При покупке нового авто из салона страхование машины ОСАГО должно быть оформлено до регистрации транспортного средства – уже при посещении ГИБДД Вам придется предъявить полис. После того как Вы получите регистрационные номера, Вам понадобится еще раз посетить страховую компанию и вписать сведения о номере в договор страхования.

- Если купленный автомобиль без номеров нужно транспортировать к месту регистрации собственника, то владельцу следует получить транзитные номера, затем оформить транзитный полис ОСАГО (срок его действия – до 20 дней). После доставки машины к месту проживания собственника он оформляет полис ОСАГО и получает регистрационные номера.

Сроки действия полиса

Договор ОСАГО водитель и страховая компания заключают на 1 год. Однако российское законодательство разрешает физическому лицу, которое является собственником автомобиля, заключить договор ОСАГО с ограниченным сроком использования авто. В этом случае минимальный срок действия полиса составляет 3 месяца.

Если Вы приобрели транспортное средство в кредит, то в большинстве случаев банк потребует, чтобы полис ОСАГО был оформлен на срок не менее 1 года. При этом рассрочка платежа недопустима. Моментом начала действия страховки в этом случае считается дата получения кредита.

Документы, необходимые для оформления страховки

Чтобы заключить договор ОСАГО, собственник транспортного средства должен заполнить выданное сотрудником страховой компании заявление установленного образца, а также предъявить следующие документы:

- Паспорт;

- Паспорт транспортного средства;

- Водительское удостоверение собственника и тех лиц, которые допущены к управлению автомобилем.

Если Вы страхуете новый автомобиль, то талон техобслуживания и диагностическая карта Вам не понадобятся. Эти документы, а также предыдущий полис ОСАГО нужны лицам, которые страхуют авто с пробегом. Если оформлением полиса занимается не сам владелец ТС, а доверенное лицо, то пригодится доверенность.

После оформления полиса Вам выдадут:

- Оригинал страхового полиса с подписями обеих сторон, печатью страховой компании и специальным знаком государственного образца;

- Буклет с информацией о правилах ОСАГО;

- Извещение о ДТП (2 экземпляра);

- Памятку страхователю;

- Квитанцию о получении денег от клиента.

Стоимость оформления страховки

Тарифы ОСАГО зависят не только от базовых ставок, но и от коэффициентов. Базовые ставки устанавливаются на основании технических характеристик автомобиля, его назначения и конструктивных особенностей. Предельные значения ставок регламентированы в пр. №1 Указания ЦБ РФ от 19.09.2014 г. № 3384-У.

Коэффициенты зависят от следующих факторов:

- Территория эксплуатации автомобиля (например, риск ДТП в мегаполисах значительно выше, чем в небольших городах);

- Мощность мотора;

- Количество лиц, которые имеют право управления авто;

- Водительский стаж;

- Наличие или отсутствие сделанных ранее страховых выплат (коэффициент «бонус-малус»);

- Период эксплуатации автомобиля;

- Наличие условий для использования прицепа;

- Срок действия страхового полиса.

Возраст машины не имеет значения при формировании стоимости страховки – она равна произведению базовой ставки и коэффициентов.

Базовые тарифы, действующие в 2017 году:

| Тип ТС | Базовый тариф (в руб.) | |

| Минимальный | Максимальный | |

| ТС категории B и BE: | ||

| — для юридических лиц | 2573 | 3087 |

| — для физических лиц | 3432 | 4118 |

| — используемые, как такси | 5138 | 6166 |

Если Вы оформляете ОСАГО каждый год, ездите аккуратно, без нарушений и ДТП, то Вы можете претендовать на 5% скидку при заключении договора.

Отсутствие ОСАГО или истекший срок действия полиса автоматически означает невозможность использовать автомобиль. В противном случае Вы можете получить штраф (800 рублей) или даже лишиться прав. Отказ от страхования автомобиля означает, что при попадании в ДТП, виновником которого признан водитель авто без ОСАГО, ему придется самостоятельно возместить ущерб пострадавшим. Это зафиксировано гражданским законодательством РФ.

Полис ОСАГО должен все время находиться у водителя, поскольку при проверке документов сотрудником ГИБДД и отсутствии страховки на руках (потеряли или оставили дома) Вас ожидает предупреждение или штраф в размере 500 рублей. Это актуально только в том случае, если у Вас есть страховка и срок ее действия не истек.

Что такое ОСАГО

Все статьи Страхование автомобиля Выездная диагностика Выбор автомобиля Как избежать обмана Поиск вариантов Покупка б/у авто: Оформление сделки Общение с продавцом Что делать после покупки Как оценить авто Покупка б/у авто в салоне Техническая проверка Покупка б/у авто: с чего начать Советы по покупке

Содержание

Этот вопрос особенно актуален для начинающих водителей. Что такое ОСАГО , что он дает , как его оформить и во сколько это обойдется? Ищем ответы в материале.

Что называется полисом ОСАГО

Полис ОСАГО – это обязательная страховка, которая страхует гражданскую ответственность водителей при ДТП. Потерпевший в аварии гарантированно получает выплату на ремонт автомобиля, а виновный будет ремонтировать машину из собственных средств.

На оформление полиса дается 10 суток после сделки купли-продажи авто. Если упустить этот срок, грозит штраф по статье 19.22 КоАП в размере 1500 — 2000 рублей.

Купить полис можно максимум на год. По окончании срока действия страховку нужно переоформить. С просроченной страховкой ездить нельзя – опять же, последует штраф.

Зачем нужна страховка на машину

Полис ОСАГО значительно облегчает жизнь водителям при ДТП. Пострадавшей стороне не нужно обращаться в суд, чтобы взыскать средства на ремонт машины с виновника. А виновному в аварии не нужно компенсировать потерпевшему ущерб из своих средств.

Максимальный лимит страхового возмещения по ОСАГО составляет 400 тыс. рублей. Обычно этой суммы достаточно, чтобы покрыть ущерб потерпевшей стороне. Но если урон причинен на большую сумму, доплачивать нужную для ремонта сумму виновник аварии будет из своего кармана.

Если в аварии пострадают пешеходы, они также получат компенсацию по ОСАГО.

Но полис не покроет ущерб, нанесенный культурным ценностям и антиквариату, – водителю придется оплачивать его самостоятельно. Кроме того, по ОСАГО не выплачивается моральный вред.

Все риски, при которых полис не покроет ущерб, обозначены в статье 6 Закона «Об ОСАГО» .

Сколько стоит полис ОСАГО

Тарифы для расчета стоимости ОСАГО установлены Центральным банком РФ . Страховщики не вправе их превышать.

Расчет стоимости полиса осуществляется по следующим коэффициентам:

- Базовый тариф (ТБ) , назначаемый в соответствии с категорией машины. Для категории В минимальный тариф в 2022 году составляет 2 224 рубля, а максимальный – 5 980 рублей.

- Территориальный тариф (КТ) , который зависит от региона регистрации владельца авто. Его пределы – от 0,64 до 1,99.

- Тариф безаварийности (КБМ) , который зависит от того, попадал водитель в ДТП за год действия договора или нет. Максимально за безаварийную езду можно получить 50% скидки.

- Тариф водительского стажа и возраста страхователя (КВС). Если водитель молод и ему до 21 года включительно, тариф будет максимальным – 1,92.

- Коэффициент количества лиц, допущенных к управлению (КО) . Если полис ограниченный определенным количеством водителей, тариф в 2022 году будет равен 1, а если не ограниченный – 2,32.

- Тариф мощности авто (КМ) . Размеры ставок будут следующими: до 50 л. с. – 0,6; 50-70 л. с. – 1; 70-100 л. с. – 1,1; 100-120 л. с. – 1,2; 120-150 л. с. – 1,4; более 150 л. с. – 1,6.

- Тариф срока использования авто (КС) . Если машина используется 3 месяца в году, ставка будет – 0,5, а если 10 месяцев и более – 1.

Чтобы рассчитать стоимость ОСАГО, нужно будет перемножить эти коэффициенты, следуя формуле: Т = ТВ х КТ х КБМ х КВС х КО х КМ х КС .

Покажем на примере. Допустим, водителю 48 лет. Он живет в Московской области (КТ для МО равен 1,56) и имеет стаж вождения более 20 лет. За год автомобилист ни разу не попал в ДТП и хочет застраховать машину категории В с мощностью двигателя более 150 л. с. сроком на 12 месяцев. Смотрим в тарифы Центробанка и умножаем показатели: 5436 х 1,56 х 0,5 х 0,94 х 1 х 1,6 х 1 = 6377,10 рублей.

Из-за большого количества тарифов и индивидуальных условий оформления страховки, назвать конкретные цены на полис невозможно. Но можно узнать стоимость ОСАГО по госномеру авто, не запариваясь с формулой и таблицей Центробанка. Как именно, расскажем ниже.

Где и как оформляется ОСАГО

Оформить полис ОСАГО можно двумя способами – обратиться в офис страховщика или заказать через интернет.

Из документов в обоих случаях понадобится:

- гражданский паспорт;

- документ о праве собственности на машину (договор купли-продажи, дарения, свидетельство о праве наследования);

- ПТС и СТС на машину;

- водительские права всех лиц, допущенных к управлению авто и которых нужно будет вписать в полис.

Ранее требовалась диагностическая карта о пройденном техосмотре, но 22 августа 2021 года это требование отменили.

При оформлении в офисе специалист страховой компании внесет все данные, рассчитает стоимость полиса и после оплаты выдаст страховку. Действовать ОСАГО начнет уже на следующий день.

При оформлении на сайте данные из документов придется вбивать самостоятельно. После оплаты электронный полис появится в личном кабинете заказчика. Страховку можно будет скачать на смартфон и прямо с экрана телефона предъявлять сотруднику ГИБДД. Действовать страховка начнет через 3 дня после покупки.

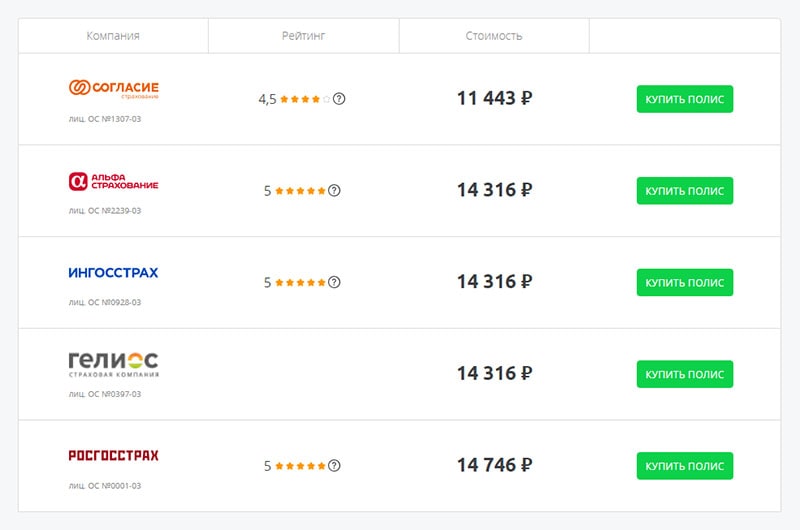

Минус этих двух способов – отсутствие возможности сравнить цены в разных страховых компаниях и выбрать выгодный вариант. Поэтому лучше воспользоваться специальным агрегатором «Автокод ОСАГО» .

Сервис показывает предложения разных страховых компаний и позволяет купить ОСАГО с экономией до 3 500 рублей.

Из документов для оформления страховки понадобятся права, гражданский паспорт, СТС и ПТС. Данные автомобиля отобразятся автоматически после ввода госномера.

После оплаты полис придет на электронную почту и сразу же начнет отображаться в базах ГИБДД и РСА. При желании полис можно распечатать на принтере.

Что будет, если не оформить ОСАГО

Ездить без ОСАГО в России запрещается, иначе при остановке на дороге инспектор выпишет штраф 800 рублей по статье 12.37 КоАП .

Если автовладелец оформил полис, но забыл дома, взыскание составит 500 рублей. Такой же штраф назначат водителю, не вписанному в страховку на авто, которым он управляет. Оплатить штрафы по госномеру ТС, номеру водительского удостоверения или номеру постановления можно через сервис «Автокод».

Санкции за повторную езду без страховки не предусмотрены.

Если водитель оформил электронный ОСАГО, инспектор должен проверить наличие страховки по базе. Штрафовать за отсутствие бумажной версии полиса сотрудник ГИБДД не вправе. Водителю достаточно показать PDF-файл со страховкой на телефоне.

Если ОСАГО просрочен или не оформлен, а водитель устроит аварию, ремонтировать свое и чужое авто придется на собственные деньги.

Итак, ОСАГО дает уверенность в том, что в случае ДТП водителю не придется выплачивать ущерб потерпевшему из своего кармана – этим займется страховая компания. А при отсутствии вины водитель гарантированно получит выплату на ремонт своего авто.

Источник https://avtoguru.pro/strahovanie/osago/strahovatel.html

Источник https://www.kia-favorit.ru/articles/zashchita-avto/kak-zastrahovat-mashinu/

Источник https://avtocod.ru/chto-takoe-osago